อบรมกับ ARIT รับสิทธิลดหย่อนภาษี 200%

ในยุค 5G ที่ทุกอย่างเปลี่ยนแปลงไวและไม่หยุดนิ่ง การพัฒนาตัวเองก็เป็นอีกหนึ่งส่วนสำคัญที่รั้งรอไม่ได้ เพราะแค่การใช้เครื่องไม้เครื่องมือที่ทันสมัย อาจยังไม่เพียงพอสำหรับการแข่งขันในทศวรรษนี้ การมีบุคลากรที่มีคุณภาพยังคงเป็นหัวใจสำคัญในการขับเคลื่อนองค์กรไปสู่ความสำเร็จ ดังนั้น การพัฒนาทักษะบุคลากรจึงเป็นสิ่งจำเป็น ที่จะช่วยเพิ่มพูนประโยชน์ให้ทั้งตัวบุคคลและองค์กรควบคู่กันไป

ด้วยเหตุนี้เอง พระราชบัญญัติส่งเสริมการพัฒนาฝีมือแรงงาน พ.ศ.2545 จึงกำหนดให้ผู้ประกอบกิจการที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป ที่ดำเนินการจัดฝึกอบรมฝีมือแรงงานให้แก่ลูกจ้างของตน มีสิทธิได้รับยกเว้นภาษีเงินได้เป็นจำนวนร้อยละร้อยของค่าใช้จ่ายในการฝึกอบรม

นอกจากนี้ยังกำหนดให้ผู้ประกอบกิจการที่มีลูกจ้างตั้งแต่ 100 คนขึ้นไป ต้องจัดให้มีการฝึกอบรมฝีมือแรงงานในสัดส่วนไม่น้อยกว่าร้อยละ 50 ของจำนวนลูกจ้างเฉลี่ยในรอบปี หากไม่จัดฝึกอบรม หรือฝึกอบรมไม่ครบตามสัดส่วน ต้องส่งเงินสมทบเข้ากองทุนพัฒนาฝีมือแรงงาน ทั้งนี้ก็เพื่อต้องการส่งเสริมให้เกิดการพัฒนาฝีมือแรงงานในภาคอุตสาหกรรม และภาคการบริการของประเทศ เรียกได้ว่าประโยชน์คูณสอง ได้ทั้งการพัฒนา ได้ทั้งกำไรที่เพิ่มขึ้นเลยทีเดียว!

ใครบ้างที่ได้รับสิทธิ?

- ผู้ประกอบกิจการที่มีลูกจ้างตั้งแต่ 1 คนขึ้นไป

ใช้เวลาฝึกนานแค่ไหนถึงจะนำไปลดหย่อนได้?

- การฝึกเตรียมเข้าทำงาน (ไม่น้อยกว่า 30 ชั่วโมง)

- การฝึกยกระดับฝีมือแรงงาน (ไม่น้อยกว่า 6 ชั่วโมง)

- การฝึกเปลี่ยนสาขาอาชีพ (ไม่น้อยกว่า 18 ชั่วโมง)

ใครเป็นผู้ดำเนินการ?

- ฝ่ายบุคคล : ประสานงานกับสถานฝึกอบรม และกรมพัฒนาฝีมือแรงงาน

- ฝ่ายบัญชี : ติดต่อ กรมสรรพากร

อยากใช้สิทธิต้องทำยังไง?

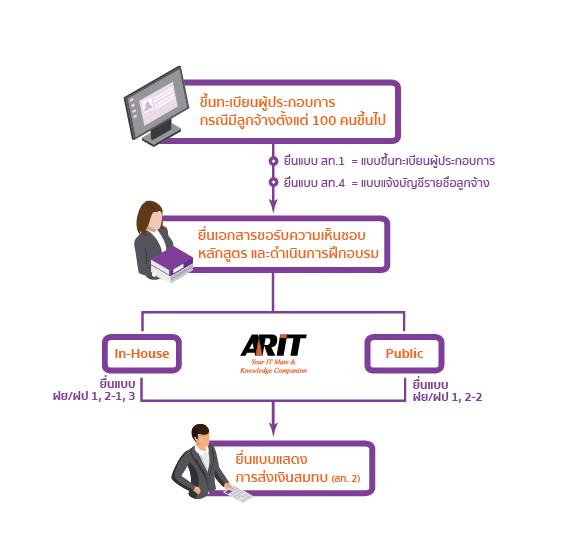

- ขึ้นทะเบียนผู้ประกอบกิจการ กรณีมีลูกจ้างตั้งแต่ 100 คนขึ้นไป

- ยื่นแบบ สท.1 = แบบขึ้นทะเบียนผู้ประกอบกิจการ

- ยื่นแบบ สท.4 = แบบแจ้งบัญชีรายชื่อลูกจ้าง

- ยื่นเอกสาร และดำเนินการจัดฝึกอบรม ตามสัดส่วนหรือมากกว่าร้อยละ 50

ยื่นเอกสารขอรับความเห็นชอบหลักสูตร สามารถทำได้ 2 แบบ

แบบที่ 1 : ยื่นก่อนอบรม ไม่น้อยกว่า 5 วันก่อนการฝึก พร้อมจัดทำประมาณการค่าใช้จ่าย

แบบที่ 2 : ยื่นหลังอบรมเสร็จสิ้น ภายใน 60 วัน (แต่ต้องไม่เกินวันที่ 15 มกราคมของปีถัดไป)- กรณีดำเนินการฝึกอบรมเอง (In-House Training)

- คำขอรับการรับรองหลักสูตรฯ แบบ ฝย/ฝป 1

- รายละเอียดเกี่ยวกับหลักสูตร ค่าใช้จ่ายในการฝึกอบรม แบบ ฝย/ฝป 2-1

- รายชื่อผู้รับการฝึกอบรม แบบ ฝย/ฝป 3

- กรณีส่งไปฝึกอบรมภายนอก (Public Training)

- คำขอรับการรับรองหลักสูตรฯ แบบ ฝย/ฝป 1

- รายละเอียดเกี่ยวกับหลักสูตร ค่าใช้จ่ายในการฝึกอบรม แบบ ฝย/ฝป 2-2

- กรณีดำเนินการฝึกอบรมเอง (In-House Training)

- ยื่นแบบแสดงการส่งเงินสมทบ (แบบ สท.2)

พร้อมหนังสือรับรองการอบรม (ข้อ 2) เพื่อประเมินเงินสมทบภายในเดือนมีนาคมของปีถัดไป

ส่งเงินสมทบ : กรณีจัดฝึกอบรมไม่ครบตามสัดส่วนร้อยละ 50 ของจำนวนลูกจ้างเฉลี่ยในรอบปีนั้นๆ

จ่ายเงินเพิ่ม : กรณีจ่ายเงินสมทบเกินเวลาที่กำหนด (จ่ายภายในเดือนมีนาคมของปีถัดไป)

ไม่ต้องส่งเงินสมทบ 2 กรณี

- จำนวนลูกจ้างในปีปฏิทินใดมีจำนวนลูกจ้างในแต่ละเดือนไม่ถึง 100 คน หรือเฉลี่ยในรอบปีไม่ถึง 100 คน

- ผู้ประกอบกิจการหยุด หรือเลิกกิจการโดยไม่มีสถานภาพเป็นผู้ประกอบกิจการที่ดำเนินการแล้ว ให้ยื่นแจ้งเปลี่ยนแปลงข้อมูลผู้ประกอบกิจการ (สท.8)

ยื่นแบบฯ และส่งเงินสมทบได้ที่ไหน?

- กรุงเทพมหานคร : กรมพัฒนาฝีมือแรงงาน ศูนย์พัฒนาฝีมือแรงงานกรุงเทพวัดธาตุทอง

- ต่างจังหวัด : สถาบันพัฒนาฝีมือแรงงานภาค หรือศูนย์พัฒนาฝีมือแรงงานจังหวัด

สถานอบรมใดบ้างที่เข้าร่วม?

- สถานศึกษาตามกฎหมายว่าด้วยโรงเรียนเอกชน

- สถาบันอุดมศึกษาตามกฎหมายว่าด้วยสถาบันอุดมศึกษาเอกชน

- สถานฝึกอบรมฝีมือแรงงานของทางราชการ มูลนิธิ สมาคม

- นิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย ซึ่งจัดฝึกอบรมเป็นการทั่วไป

ARIT เป็นนิติบุคคลจัดตั้งขึ้นตามกฎหมายไทย ซึ่งมีวัตถุประสงค์เพื่อฝึกอบรมด้านคอมพิวเตอร์ โทรคมนาคม เทคโนโลยีสารสนเทศ และความรู้ต่างๆ ด้วยประสบการณ์การเทรนนิ่งกว่า 30 ปี ดังนั้น จึงมั่นใจได้ว่าหลักสูตรของเราครอบคลุมทักษะด้านไอทีตั้งแต่ระดับ Beginner จนถึง Advance สามารถนำไปใช้สิทธิลดหย่อนภาษี 200% ได้ตาม พ.ร.บ. ส่งเสริมการพัฒนาฝีมือแรงงาน พ.ศ. 2545

ดูรายละเอียด หรือ โทร 02-610-3095-96ดาวน์โหลดเอกสารที่เกี่ยวข้อง

- แบบขึ้นทะเบียนผู้ประกอบกิจการ (แบบ สท.1)

- แบบแจ้งบัญชีรายชื่อลูกจ้าง (แบบ สท.4)

- แบบคำขอรับการรับรองหลักสูตรในการฝึกยกระดับฝีมือแรงงานและฝึกเปลี่ยนสาขาอาชีพ (แบบ ฝยฝป 1)

- แบบรายละเอียดเกี่ยวกับหลักสูตรและค่าใช้จ่าย กรณีดำเนินการฝึกเอง (แบบ ฝยฝป 2-1)

- แบบรายละเอียดเกี่ยวกับหลักสูตรและค่าใช้จ่าย กรณีส่งลูกจ้างไปฝึกภายนอก (แบบ ฝยฝป 2-2)

- แบบรายชื่อผู้รับการฝึกอบรม กรณีดำเนินการฝึกเอง (แบบ ฝยฝป 3)

- แบบแสดงการส่งเงินสมทบกองทุนพัฒนาฝีมือแรงงาน (สท. 2)

ข้อมูลอ้างอิง

- กระทรวงแรงงาน : พ.ร.บ.ส่งเสริมการพัฒนาฝีมือแรงงาน พ.ศ.2545

https://www.mol.go.th/employer/act_skill_development - คำสั่งกรมสรรพากรที่ ป. 122/2545

http://www.rd.go.th/publish/13501.0.html